En raison du rôle central du Net dans la communication et les affaires, les entreprises consacrent des sommes de plus en plus importantes à la création, au fonctionnement et à la promotion de leur site Internet.

Il est essentiel de comprendre comment ces dépenses sont comptabilisées et taxées afin de pouvoir anticiper l’impact qu’elles auront sur les résultats actuels et la croissance future de votre entreprise.

Dans certains cas, elles s’assimilent en effet à des charges de l’exercice durant lequel on les a engagées. Dans d’autres cas, ces dépenses constituent des investissements inscrits à l’actif du bilan. On les amortira (et on les déduira donc résultat) sur plusieurs exercices.

Comment traiter les dépenses engagées pour le site Internet de votre entreprise ? Comment analyser leurs conséquences comptables et fiscales ?

Qu’est-ce qu’un actif immobilisé ?

Une immobilisation est une dépense engagée par une entreprise et destinée à procurer des avantages économiques sur une période supérieure à un an (12 mois).

Deux conditions principales ressortent donc de cette définition :

- Apporter des avantages économiques à l’entreprise : cette dépense doit lui permettre d’augmenter ses ventes, sa production ou de réduire ses charges,

- Sur une durée plus longue qu’un exercice (souvent plusieurs années).

Une immobilisation a un coût qui n’est pas comptabilisé comme une charge dans l’année d’acquisition mais qui est amorti (déduit du revenu) sur la durée de vie utile estimée de l’actif.

Il existe une limite aux dépenses qui peuvent faire l’objet d’une déduction fiscale au titre de cette définition ; toutefois, ces dépenses doivent être inférieures à 500 € hors taxes. Ces dépenses peuvent être comptabilisées directement dans les états financiers annuels d’une entreprise.

Les différents types de sites web doivent être analysés selon ce principe.

Quel type de site Internet ?

Il existe deux grands types de site Internet : les sites « passifs » et les sites « actifs ».

Qu’est-ce qu’un site « passif » ?

Un site web “passif” est une simple vitrine de l’entreprise, donnant des informations sur son activité, son organisation, ses produits et ses coordonnées, mais ne permet pas aux visiteurs d’interagir ou d’acheter des produits directement sur le site.

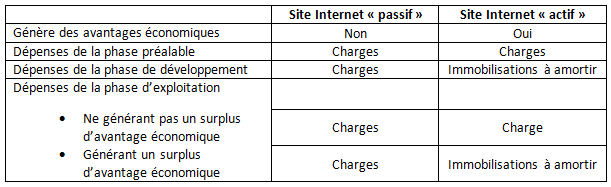

Comme il n’est pas possible de rattacher de façon certaine ce site à des avantages futurs précis (même si ces derniers peuvent exister), le coût de sa création ne constitue pas un actif immobilisé mais une simple dépense de communication (compte 623000 « publicité, publications, relations publiques) de l’exercice durant lequel il a été engagé.

Qu’est-ce qu’un site « actif » ?

Un site Internet “actif” permet aux utilisateurs d’effectuer directement ou indirectement des transactions commerciales (enregistrement de commandes, gestion de comptes clients, prise de rendez-vous ou de contacts).

Un site actif génère en principe des avantages économiques futurs au profit de l’entreprise. Il répond donc à la définition d’un actif immobilisé. Son coût de création se porte à l’actif du bilan (compte 205000) et s’amortit.

Comment déterminer le coût de création d’un site « actif » ?

Dans cette optique, trois phases principales se dégagent :

Phase de recherche préalable

Les dépenses engagées au cours de cette phase, telles que les frais de création d’un site web pour l’entreprise, l’élaboration de son cahier des charges ou la recherche de partenaires externes pour la création du site, sont incluses dans l’exercice de l’entreprise au cours duquel elles sont engagées.

Phase de développement et de lancement d’un site internet :

Les dépenses engagées pour créer le site et le mettre en fonction représentent son coût d’acquisition. On le portera à l’actif du bilan (immobilisé). Il s’amortira sur la durée durant laquelle le site apporte des avantages économiques à l’entreprise.

Phase d’exploitation

Les dépenses engagées pour la formation du personnel à l’utilisation du site, sa maintenance et sa mise à jour constituent des charges de l’exercice.

Par contre, toute amélioration du site ou adjonction d’une fonction nouvelle générant un surplus d’avantages économiques se comptabilisera en actif immobilisé, et s’amortira.

Site internet actif : quelle durée d’amortissement ?

Pour un site Internet, il s’agit en général d’une durée de 3 ans.

Fiscalement, un site Internet est un logiciel informatique. Il est donc possible d’opter pour une durée d’amortissement de 12 mois.

Tableau récapitulatif